这是新的浮动管理费用利率基金模型!购买前应

发布时间:2025-05-26 09:40

新的浮动管理费用产品模型是指在处理过程中满足某些要求的投资者,以根据其绩效产品确定特定的适当管理费用,指导资助公司长期投资,并长期持有的投资者,以实现基金和持有公司之间的共享利益。

参考信息来源:中国证券监管委员会的官方网站

2。投资者选择浮动管理率有什么好处?

1。指导长期投资并减少短期贸易中的损失。管理利率在处理时链接,指导投资者很长一段时间,从而减少了“追求秋季的增加和销售”和高交易成本(例如赎回费用)的非理性行为。

2。投资策略是明确的,基本选择更简单。管理费率是基于性能基准有效地避免了产品投资风格的流动,使产品的投资策略更加清晰,回报属性更清晰,解决了选择投资者基础的问题。

3。更活跃的产品管理令人满意地改善投资收入经验。管理费与基金绩效有关。经理只有在为投资者创造明显的过高回报时才能获得更高的管理费。因此,经理可以指导关注控制下降并追求过多的回报,并最终帮助投资者改善其收入经验。

3.新模型下的浮动管理管理资金如何?

管理利率资金(浮动费用的一部分)仅用于管理费,其他资金资金,例如申请/订阅费,赎回费,警告费,销售服务费等,这与一般基金相同。

其中,政治用于收费的管理率因产品而异。有关详细信息,请检查产品招股说明书和其他材料。

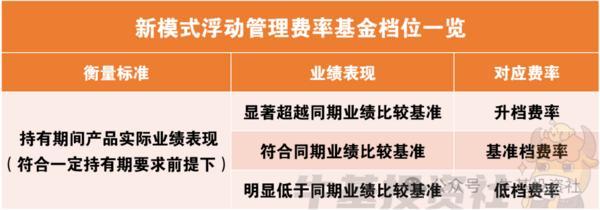

例如,新模型下的浮动管理费利率基金A如下:

注意:R是年度退货率OFFUND股票,RB是基准基金绩效同期的年度回报率;特别是,如果处理期达到一年或更长时间,则R> RB+6%和R> 0,如果减少超额管理费用后的年收益率小于或等于RB+6%或小于或等于0,则基金共享的管理费仍将以每年1.20%的管理费用为1.20%。有关详细信息,请参阅资金招股说明书,资金合同和其他法律文件。

那么,如何计算特定费用管理费?

1。认为投资者持有少于一年的想法,无论产品的回报如何,每年的管理费将以1.20%的收益为单位;

2。当投资者何时LDS超过一年,准备兑换产品,分为以下三种情况:

第一种情况:如果基金的表现较差(表现不佳3点以上的年度回报),则将在整个处理期内收取管理费用为0.60%/年;

第二种情况:如果基金的表现良好(年收益超过6点以上的基准和正收益的基准),则将在整个处理期内收取1.50%/年的管理费;

如果您持有一年以上的1个以上,但表现不属于两种情况,则整个处理期间的管理费用为1.20%/年。

4。与以前的浮动管理费用相比,新的Lumu产品模型在管理中有哪些差异和好处?

以前,传统的浮动利率资金主要与[一个因素]有关,例如相关资金规模,筹款绩效或资金期。

但是,TH传统浮动率的E产品设计仍然存在一些缺陷:

1。与规模和处理期有关的费用费用的费用标准有些团结;

2。与性能相关的产品是基准相对于资金回报率的总体回报率,而不是每个基金持有人的回报。

资料来源:Huatai证券“非常重要的基金知识:了解治理管理治理基金”

在2025年5月7日发布“高健康公共资金的行动计划”之后,与过去相比,新模型的第一批26批浮动管理费具有以下差异和优势:

1。充电,成千上万的人和成千上万的面孔

收费率首次在“单个客户,单个部分”中提炼,即,根据处理每个投资者的时间,基金的每个部分以及处理时间,每年收取的年收益率是真正实现了差异的时间Erent指控“成千上万的人和成千上万的面孔”。

2。建立优势并限制缺席的双向激励措施

对于新模型下的浮动管理费用,过度的收入分享和绩效差的机制相似。浮动管理费是根据产品在整个处理期内的性能绩效累积的,并且加强了管理人员的责任。

3。提高透明度并批准风险回报的特征

管理费利率基于绩效基准,该基准等同于要求基于绩效基准测试基准的基金投资策略,以及诸如产品策略,复发风险等信息更清晰。

5。与普通股票基金相比,新的浮动费率模型有什么好处?

1。i优化成本结构

普通股票基金:这是传统的固定管理费用。尽管该基金遭受了意义蚂蚁损失,仍将支付相同比例的管理费。

浮动管理利率基金:根据处理时间和处理过程中投资者的绩效,对管理率进行了调整。如果难以降低产品性能,则将降低管理率,这是直接学习损失期间的负担。同样,如果经理产生明显的过分回报,将收取更高的管理费。经理和投资者的利益的深刻联系将有助于指导管理人员更多地关注缩减控制和追求过剩。

2。提高透明度

普通股票基金:性能基准相对容易受到投资技术的影响,在某些情况下,产品的技术和样式还不够清晰,产品技术不够稳定。

浮动管理费用基金:管理费与性能基准相关联,经理将在基准测试方面更加严格基准,方法将更清晰,更有可能改变。

3.鼓励长期投资

OrdinSequicity基金:处理时间仅以赎回率链接。处理时间的时间越长,赎回率越低。

浮动管理费利率基金:处理时间与相同的赎回率和管理费用有关,进一步鼓励投资者长时间持有,减少“追求增加和销售跌倒”的不合理行为以及经常赎回造成的高交易成本。

6。哪些投资者适合关注新的浮动管理管理产品模型?

1。分配长期投资者

对于满足某些天气处理要求(通常超过1年)的投资者,浮动管理费用模型适用,因此它适用于长期投资者的分配和共同的AIRMIT,是通过基金追求长期过度回报的目的经理。

2。对利率敏感的投资者

在新的浮动管理费用率的新模型下,收入分享和绩效差的过多的绩效机制是平行的,适合对价值投资有效性的利率敏感的费率。

3。基准基准投资者

管理费用浮动率与性能基准的过度回报有关,经理将更严格地对性能基准,适合那些欣赏投资技术清晰度的投资者。 (文章来源:GF基金)

(负责编辑:Ye Jing)

神性:中国净资金已印刷本文以提供其他信息,并不代表本网站的观点和立场。 Deverthurethe文章仅供参考,并且不构成投资建议。投资者在此基础上以自己的风险行事。

新的浮动管理费用产品模型是指在处理过程中满足某些要求的投资者,以根据其绩效产品确定特定的适当管理费用,指导资助公司长期投资,并长期持有的投资者,以实现基金和持有公司之间的共享利益。

参考信息来源:中国证券监管委员会的官方网站

2。投资者选择浮动管理率有什么好处?

1。指导长期投资并减少短期贸易中的损失。管理利率在处理时链接,指导投资者很长一段时间,从而减少了“追求秋季的增加和销售”和高交易成本(例如赎回费用)的非理性行为。

2。投资策略是明确的,基本选择更简单。管理费率是基于性能基准有效地避免了产品投资风格的流动,使产品的投资策略更加清晰,回报属性更清晰,解决了选择投资者基础的问题。

3。更活跃的产品管理令人满意地改善投资收入经验。管理费与基金绩效有关。经理只有在为投资者创造明显的过高回报时才能获得更高的管理费。因此,经理可以指导关注控制下降并追求过多的回报,并最终帮助投资者改善其收入经验。

3.新模型下的浮动管理管理资金如何?

管理利率资金(浮动费用的一部分)仅用于管理费,其他资金资金,例如申请/订阅费,赎回费,警告费,销售服务费等,这与一般基金相同。

其中,政治用于收费的管理率因产品而异。有关详细信息,请检查产品招股说明书和其他材料。

例如,新模型下的浮动管理费利率基金A如下:

注意:R是年度退货率OFFUND股票,RB是基准基金绩效同期的年度回报率;特别是,如果处理期达到一年或更长时间,则R> RB+6%和R> 0,如果减少超额管理费用后的年收益率小于或等于RB+6%或小于或等于0,则基金共享的管理费仍将以每年1.20%的管理费用为1.20%。有关详细信息,请参阅资金招股说明书,资金合同和其他法律文件。

那么,如何计算特定费用管理费?

1。认为投资者持有少于一年的想法,无论产品的回报如何,每年的管理费将以1.20%的收益为单位;

2。当投资者何时LDS超过一年,准备兑换产品,分为以下三种情况:

第一种情况:如果基金的表现较差(表现不佳3点以上的年度回报),则将在整个处理期内收取管理费用为0.60%/年;

第二种情况:如果基金的表现良好(年收益超过6点以上的基准和正收益的基准),则将在整个处理期内收取1.50%/年的管理费;

如果您持有一年以上的1个以上,但表现不属于两种情况,则整个处理期间的管理费用为1.20%/年。

4。与以前的浮动管理费用相比,新的Lumu产品模型在管理中有哪些差异和好处?

以前,传统的浮动利率资金主要与[一个因素]有关,例如相关资金规模,筹款绩效或资金期。

但是,TH传统浮动率的E产品设计仍然存在一些缺陷:

1。与规模和处理期有关的费用费用的费用标准有些团结;

2。与性能相关的产品是基准相对于资金回报率的总体回报率,而不是每个基金持有人的回报。

资料来源:Huatai证券“非常重要的基金知识:了解治理管理治理基金”

在2025年5月7日发布“高健康公共资金的行动计划”之后,与过去相比,新模型的第一批26批浮动管理费具有以下差异和优势:

1。充电,成千上万的人和成千上万的面孔

收费率首次在“单个客户,单个部分”中提炼,即,根据处理每个投资者的时间,基金的每个部分以及处理时间,每年收取的年收益率是真正实现了差异的时间Erent指控“成千上万的人和成千上万的面孔”。

2。建立优势并限制缺席的双向激励措施

对于新模型下的浮动管理费用,过度的收入分享和绩效差的机制相似。浮动管理费是根据产品在整个处理期内的性能绩效累积的,并且加强了管理人员的责任。

3。提高透明度并批准风险回报的特征

管理费利率基于绩效基准,该基准等同于要求基于绩效基准测试基准的基金投资策略,以及诸如产品策略,复发风险等信息更清晰。

5。与普通股票基金相比,新的浮动费率模型有什么好处?

1。i优化成本结构

普通股票基金:这是传统的固定管理费用。尽管该基金遭受了意义蚂蚁损失,仍将支付相同比例的管理费。

浮动管理利率基金:根据处理时间和处理过程中投资者的绩效,对管理率进行了调整。如果难以降低产品性能,则将降低管理率,这是直接学习损失期间的负担。同样,如果经理产生明显的过分回报,将收取更高的管理费。经理和投资者的利益的深刻联系将有助于指导管理人员更多地关注缩减控制和追求过剩。

2。提高透明度

普通股票基金:性能基准相对容易受到投资技术的影响,在某些情况下,产品的技术和样式还不够清晰,产品技术不够稳定。

浮动管理费用基金:管理费与性能基准相关联,经理将在基准测试方面更加严格基准,方法将更清晰,更有可能改变。

3.鼓励长期投资

OrdinSequicity基金:处理时间仅以赎回率链接。处理时间的时间越长,赎回率越低。

浮动管理费利率基金:处理时间与相同的赎回率和管理费用有关,进一步鼓励投资者长时间持有,减少“追求增加和销售跌倒”的不合理行为以及经常赎回造成的高交易成本。

6。哪些投资者适合关注新的浮动管理管理产品模型?

1。分配长期投资者

对于满足某些天气处理要求(通常超过1年)的投资者,浮动管理费用模型适用,因此它适用于长期投资者的分配和共同的AIRMIT,是通过基金追求长期过度回报的目的经理。

2。对利率敏感的投资者

在新的浮动管理费用率的新模型下,收入分享和绩效差的过多的绩效机制是平行的,适合对价值投资有效性的利率敏感的费率。

3。基准基准投资者

管理费用浮动率与性能基准的过度回报有关,经理将更严格地对性能基准,适合那些欣赏投资技术清晰度的投资者。 (文章来源:GF基金)

(负责编辑:Ye Jing)

神性:中国净资金已印刷本文以提供其他信息,并不代表本网站的观点和立场。 Deverthurethe文章仅供参考,并且不构成投资建议。投资者在此基础上以自己的风险行事。